卡神吧

标题: 信用卡分期实际费率真的有13.84%那么高吗? [打印本页]

作者: 花木兰 时间: 2017-11-1 14:29

标题: 信用卡分期实际费率真的有13.84%那么高吗?

上周iphoneX被火热预定,然而高达9688的售价,让很多人在购买的时候考虑分期付款。当然,有点经验的人都知道,银行分期付款的实际利率并没有它表面上看起来那么便宜。每月0.6%,真实利率绝对不是12*0.6%=7.2%。但是看到好多学过IRR内含报酬率的金融人士,直接拿理财计算器按一个13.84%的高利率出来,又感觉和真实情况不符合。那么我们今天就来聊聊,银行分期的手续费到底是多少?

先来看看

为什么银行的真实利率不是直接手续费乘以分期期数?

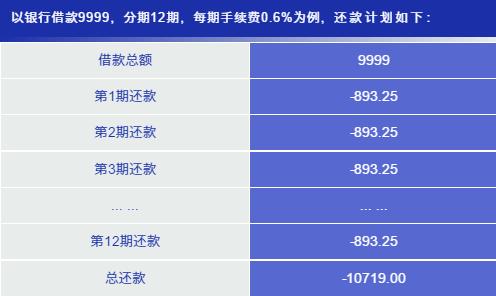

主要原因就是资金占用。比如我们借了9999元,手续费每月0.6%,如果我们12个月后一次性还本付息,(9999+9999*0.6%*12)=10718.93,那么我们的实际年利率就是7.2%。

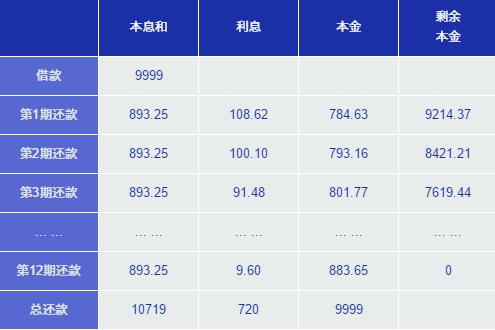

但是,我们借了9999元后,通过分期还款的要求是,每个月都要偿还本金和利息,也就是说,每期在计算要归还利息的时候,我们的实际本金数并不是9999,而是每期递减。具体可以见下图第4列数据。

很多学过内含报酬率计算的朋友,马上用excel的IRR函数,对上述第一张表格的第二列求结果,可以得到月息1.0863%的结果,年复利12次,得到13.84%的年化结果,然后就对外宣传,银行分期真实利率高达13.84%,太高了,不要去分期了。

作为一个专业的理财师,这么理解其实是不全面的,内含报酬率不能简单地等同于真实收益率。客户说,哪里来的13%的利率?明明我借了9999,只多还了720块钱。照13%来计算,我应该多还1300元的利息,请把1300元给我找出来?

有些人可能就拿着金融计算器直接按出结果,然后感叹:“这就是金融”。对此,小编只能笑而不语。

作为一个专业的理财师,我们讲究的是知其所以然,借了9999元,利息13%,那么1300元到哪里去了?我们发现,由于货币时间价值的存在,我们每月提前归还893.25元之所有和最后一次性归还10719元不一样,纠其本源看,正是因为这里的893.25元是可以用来投资生利息的。假如我们把每期的893.25元继续按照月息1.0863%进行投资,按月复利,我们在12月后就可以得到11383.18元,利率(11383.18/9999-1)=13.84%,和之前内含报酬率的收益率一模一样。什么意思?就是说,如果把再投资的收益率也提高到13.84%,那么我们到期就能够多领取1383元了,但是这个在我们的现实生活中是很难做到的。这么思考,假如我们每月893.25元不归还银行,我们自己用来投资,我们能够拿到13.84%的收益吗?就算有,风险也很大。那么,如何合理地计算我们我真实的分期付款利率呢?可以这样做,假如我们每月893.25元不归还银行,我们用来投资的合理收益率能做到多少,这个对每个人是不一样的,以余额宝4%的收益作为一个比较公允的低风险利率来计算,到期可以获得10917.71元,利率为9.19%。这个才是比较合理的,银行分期的真实收益率。

这里并没有贬低IRR计算工具的意思,但是IRR作为一个工具,它的缺陷是模型中所有的贴现率都是唯一的,这显然和真实情况不符合,作为一种简化模型,适合用来在相同情况下,比较两种投资,哪个更划算是很方便的。但是直接拿来代表投资或者借款的真实收益率显然是不太合理的。

所以,我们最后的结论就是,银行分期的手续费虽然没有表面上的7.2%那么低,但也绝对没有直接用IRR计算出来的13.84%那么高,综合考虑资金的占用成本,实际的利率应该是9.19%左右。当然,这是按照12期,每期0.5%手续费举个例子。如果觉得太复杂,那么直接找你身边专业的理财师算一下,让我们的贷款、分期以及投资做到心中有数。

| 欢迎光临 卡神吧 (https://www.kashen8.com/) |

Powered by Discuz! X3.4 |